企業型確定拠出年金のメリット・デメリット

2001年の制度開始以来、企業型確定拠出年金の加入事業所数は毎年増加しています。

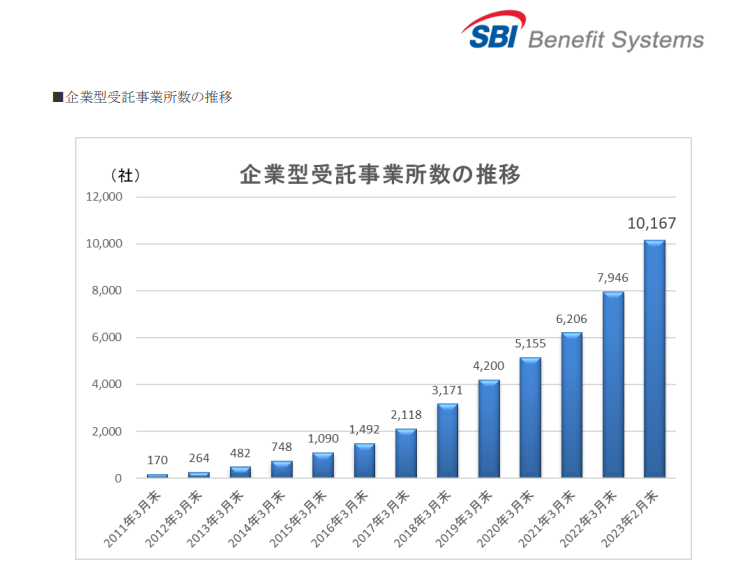

このグラフは、SBIベネフィットシステムが受託している事業所の推移ですが、この数年で倍増しています。企業として採用する場合のメリット、従業員が加入する場合のメリット、反対に企業としてのデメリット、従業員のデメリットはどうなのでしょうか?

企業型DCの企業のメリット

①従業員の老後の資産形成に役立つ

老後2000万円が騒がれたように、公的年金だけでは老後を暮らしていくことはできません。また、

中小企業にとって退職金を2000万円も払うことは大変です。そこで、企業としてこの年金制度を導

入すれば従業員の老後を支援でき、従業員は老後不安を和らげることができます。

②社会保険料を軽減することができる

従業員が自分の給料から企業型DCの掛金を払うと、会社の社会保険料を軽減することができます。【社会保険料が軽減できる仕組み】

③人材の採用に有利

転職した従業員は前の会社で企業型DCに加入していたというケースがよくあります。その従業員の方にとって、この制度があることは採用時にプラスに働きます。

企業型DCの企業のデメリット

企業型確定拠出年金は企業にとって多くのメリットがありますが、一部の人々からはデメリットとして指摘されることもあります。

①継続教育が必要

努力義務として、従業員に継続して投資教育を行う必要があります。投資教育を怠って従業員の資産運用がうまくいかなかった場合には、企業責任を問われることになりかねません。

②費用がかかる

制度導入時の初期コストと、継続的に必要な毎月のコストが必要となります。事業主の手数料と加入者の手数料、資産管理の費用が継続的に必要となります。

企業型DCの従業員のメリット

①節税になる

掛金は従業員の所得にならないため税金がかかりません。

②資産運用ができる

掛金を投資信託を利用して運用することができます。長期積立であれば、リスクはありますが右肩上がりの資産を形成することができます。過去の実績では、5千万円もの資産作りができました。

③社会保険料の軽減になる

選択制企業型確定拠出年金であれば、従業員が給与の中から掛金を拠出すると、その掛金は社会保険料の対象外となるため、標準報酬月額が下がる場合があります。そうすると社会保険料の軽減につながります。

④受取時は退職所得になる

確定拠出年金は60歳以後でなければ受け取れませんが、受け取るときは退職所得となります。退職所得は受取額から退職所得控除を引いた額の1/2に対して分離課税となります。退職所得控除は、20年勤続で800万円、それを超えると1年につき70万円の控除になりますので税負担は僅かになります。

企業型DCの従業員のデメリット

①60歳まで受け取れない

確定拠出年金は税制上の優遇措置があるため、60歳までは引き出すことができません。

②運用成果により受取額が変わる

毎月の掛金の預け先は個人個人の判断になります。預貯金を選択すれば元本は確保されますが利率が0%代なのでほとんど増えません。また、投資信託を利用すると時期によってはマイナス運用になることもあります。

③老齢年金などに影響する

選択制企業型確定拠出年金を利用して掛金を拠出していて、標準報酬月額が下がる場合には将来の老齢年金の受取額が少なくなります。

以上のように、メリット・デメリットがそれぞれにありますが、近年の導入事業所数の増加から判断するとメリットの方が大きいと言えるのではないでしょうか?

企業型DCの導入を検討される場合には、どこにサポートを依頼するかによって継続教育などのフォロー体制が大きく異なります。

サポート会社を選ぶ場合のポイントを知りたい方はこちらを参照ください。