こんな経験はありませんか?

もっと早く知っていれば

損をしなくてもよかったのに!

損を防ぐためには

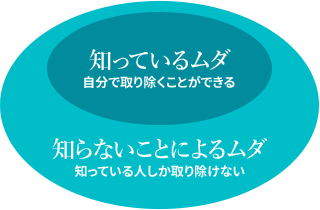

自分で勉強するより知っている人に

教えてもらう方が早くて確実です。

知らないことによる

ムダを取り除く

それが財務のセカンドオピニオンの役割です。

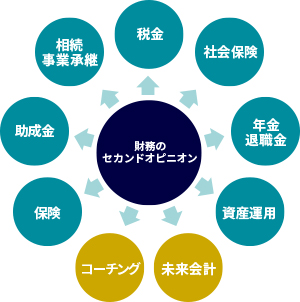

いろんな視点をワンストップで相談できる場所

それが金融財務研究所の特徴です。

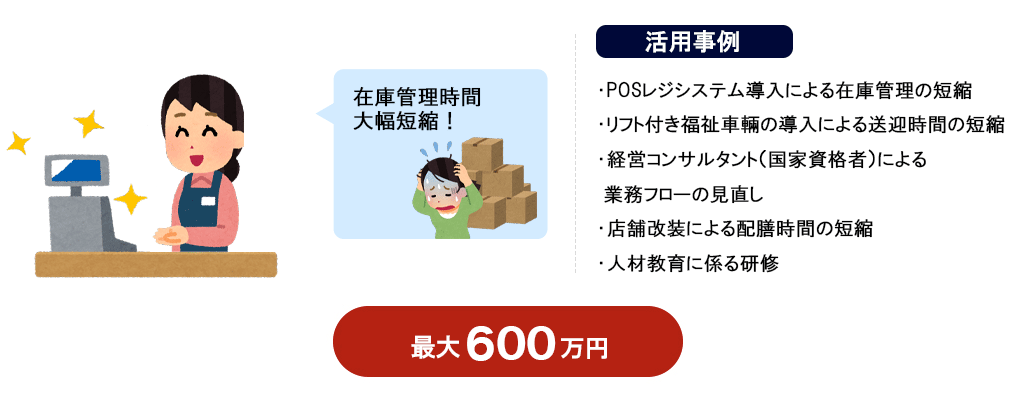

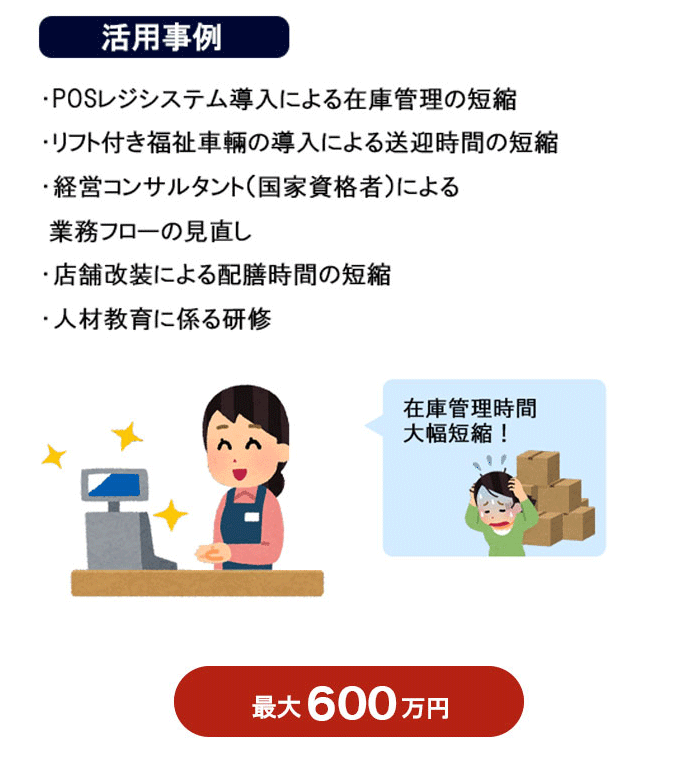

成功事例

会社のお金を増やす

助成金

業務改善助成金

生産性向上に関する設備投資と最低賃金の引き上げを実施

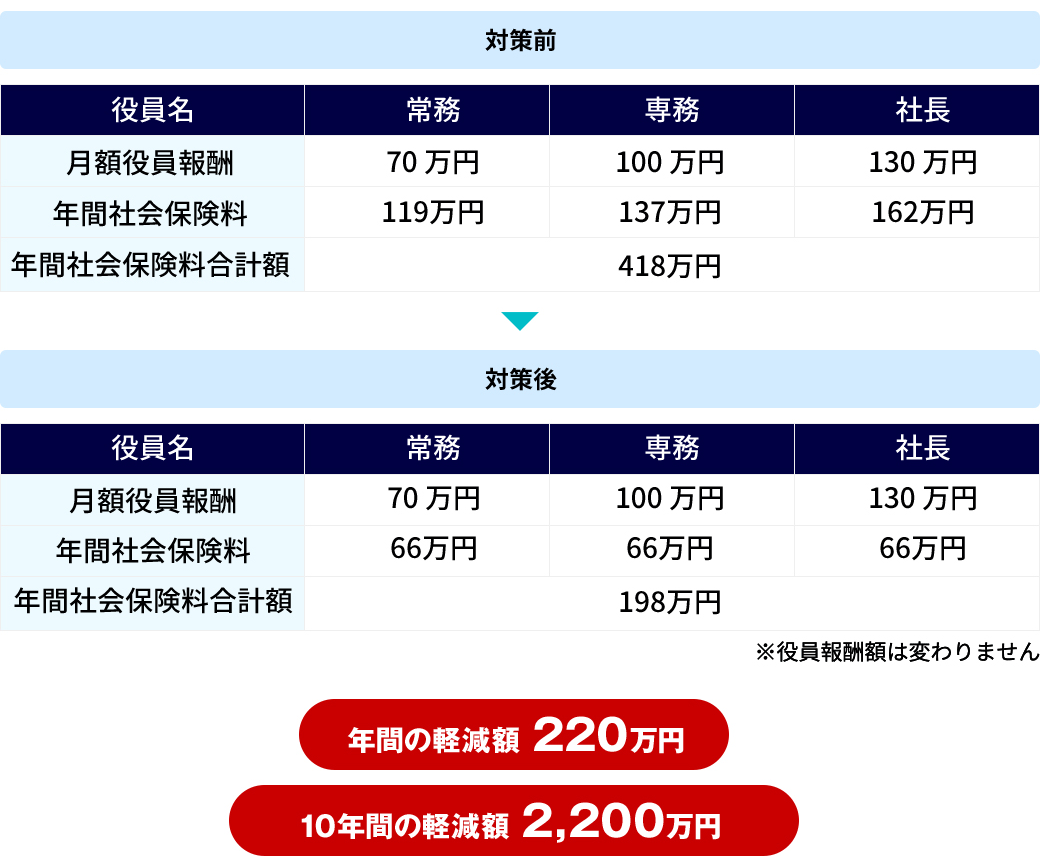

社会保険

役員報酬の適正化による会社の保険料の軽減

役員報酬の受け取り方を工夫することにより、社会保険の軽減ができます。

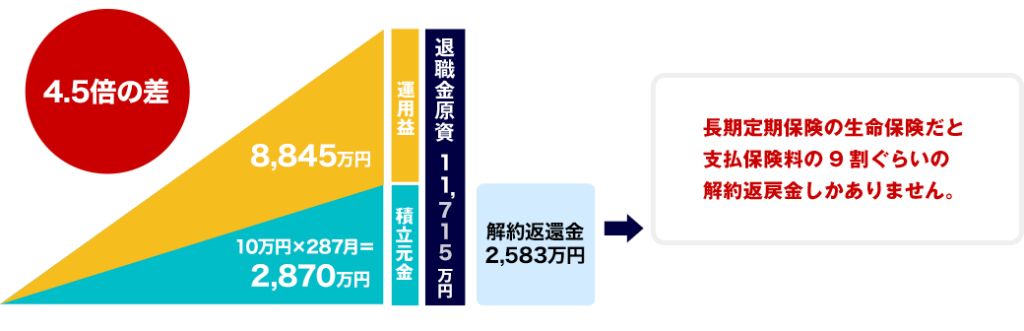

退職金

退職金の積み立ては、生命保険と活用するより退職金ファンドの方が遥かにお金がたまります。

2000年5月から2024年3月まで退職金ファンドで毎月10万円を積み立てた場合の退職金原資

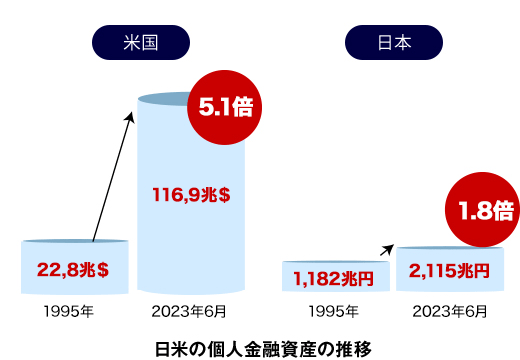

会社のお金を増やすには?

会社や個人のお金を増やすには「働いてもらう」ことが必要です。1995年から2023年までの、日米の個人金融資産の増加を比べてみました。

この差の原因は「お金の知識」にあります。

ITリテラシーにより日本の企業がGAFAに大きく差をつけられたように、「金融リテラシー」の差が日本人を貧乏にしています。

お金を増やすための、正しい金融リテラシーをアドバイスします。

家族のお金を増やす

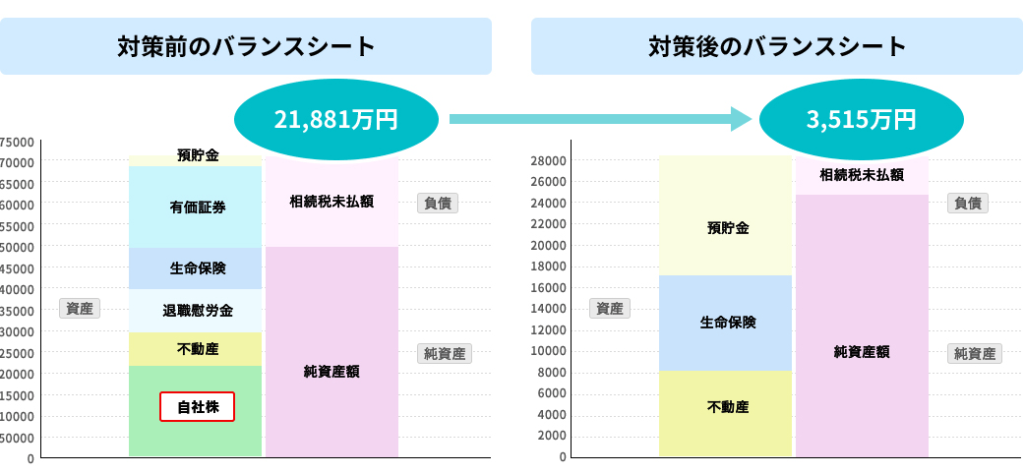

相続対策

事前に相続対策することにより、家族に残すお金を増やすことができます。

オーナー社長の自社株と承継対策と失敗例

- 新事業承継税制の落とし穴を知らずに失敗

- 株価の評価を下げる方法で失敗

- 株を譲渡して失敗

- 議決権を確保できず失敗

- 株式を多く身内に分散して失敗

- 贈与税の納税猶予制度を使わず失敗

- 相続時精算課税制度を使って失敗

- 生命保険が相続財産となり相続税が増えて失敗

- 従業員持株会の活用を知らなくて失敗

- 属人的株式があることを知らなくて失敗

- 新事業承継税制の落とし穴を知らずに失敗

- 株価の評価を下げる方法で失敗

- 株を譲渡して失敗

- 議決権を確保できず失敗

- 株式を多く身内に分散して失敗

- 贈与税の納税猶予制度を使わず失敗

- 相続時精算課税制度を使って失敗

- 生命保険が相続財産となり相続税が増えて失敗

- 従業員持株会の活用を知らなくて失敗

- 属人的株式があることを知らなくて失敗

「知らないことによる失敗」を防ぐためにセカンドオピニオンをご活用ください。

社員のお金を増やす

手取りUP

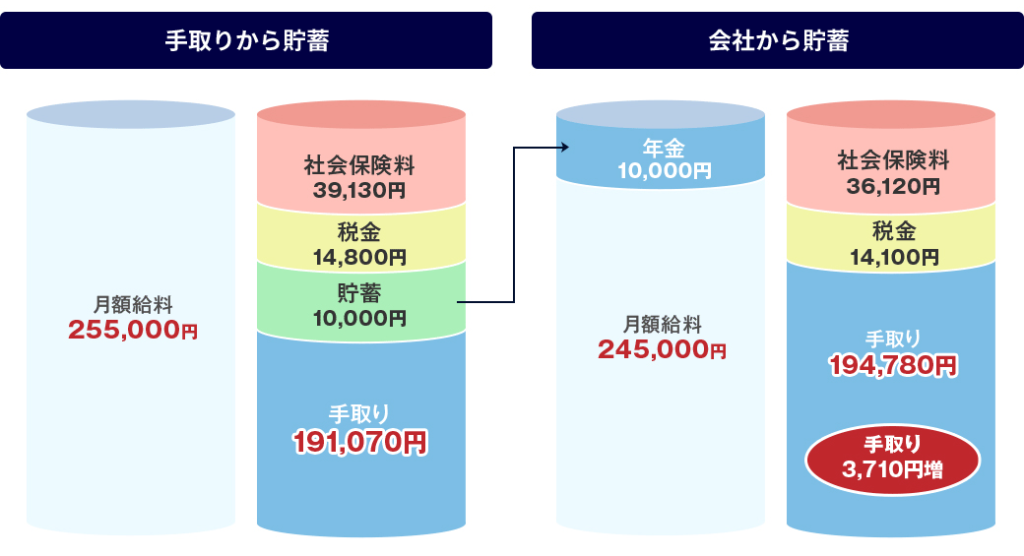

老後のために月々貯蓄をする場合、手取りからするよりも会社を通して「未来年金」を活用する方が社会保険料と税金の負担が下がるのでお得です。

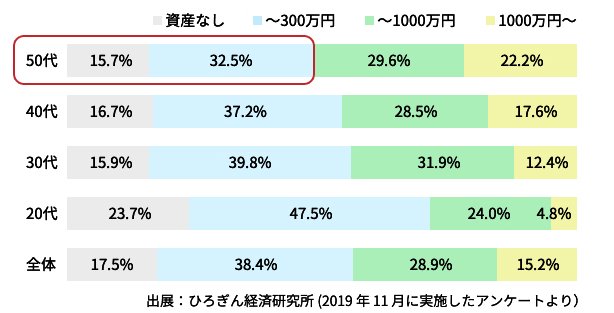

広島県の20歳から59歳までの、学生を除く2061人を対象とした「金融資産の保有額」アンケートです結果です。

50代でも、金融資産300万円未満の割合が5割近くにもなります。

「未来年金」は社員さんのお金を増やすことにお役立ちできる上、会社の社会保険料削減にもなります。

自分のお金を増やす

手取りUP

年収は同じでも、社長個人の手取りを増やすことができます。

コンサルタント紹介

代表取締役 本川 吉弘

YOSHIHIRO HONKAWA

ゴキゲンな職場づくりとご機嫌なお財布作りのお手伝い

外資系生命保険会社の営業に携わり、成績上位者しか入会できないMDRTに15年連続入会。

2007年にFP会社を設立。

2012年に株式会社金融財務研究所を設立。

「知らないことによる損」を防ぐために、財務のセカンドオピニオンとして2024年時点で210社のクライアントに携わる。

資格

1級FP技能士、未来会計コンサルタント、ストレングスファインダー認定コーチ

所属団体

広島東ロータリークラブ、広島経済同友会、広島県中小企業家同友会、広島モラロジー経済同友会

お問い合わせ

CONTACT

ご相談・ご質問等ございましたら、お気軽にお問い合わせください