お金が貯まらない!

と悩んでいませんか?

お金を貯めるためには、お金の流出(キャッシュアウト)を防ぐことと、

お金の流入(営業外利益)を増やすことです。

会社や個人にお金を残す方法を知るために「セカンドオピオン」はお役に立ちます。

セカンドオピニオンとは

「第2の意見」を聞くこと

医療の世界では、違うお医者さんに診てもらう「セカンドオピニオン」が当たり前のようになってきました。

1人のお医者さんにお任せするのではなく、違う医療機関に「第2の意見」を聞いて、誤った治療を受けないようにするためです。実は、「お金」についても同じことが言えます。今まで、200社以上の会社のセカンドオピニオンに関わってきましたが、次のような削減効果がありました。

選ばれる3つの理由

STRENGTH

セカンドオピニオンで

「お金」のムダを必ず発見

税金・社会保険・

助成金・金融の視点から

会社のムダを改善

安心の

全額返金保証付き

成功事例

SUCCESS STORY

お客様の声

CUSTOMER’S VOICE

電気工事業社長

諦めていた厚生年金を

受け取れるようになりました

65歳から厚生年金は受給できるのですが、月額報酬が80 万円だったため、年金月額15万円が支給停止になっていました。月額報酬を35万円まで下げると年金は受け取れますが、そうすると年収が少なくなるので諦めていました。御社のアドバイスにより、役員報酬を下げることなく年金を満額受け取れるようになりました。

医療法人理事長

医療法人の持分対策により

相続税の心配がなくなりました

毎年安定した利益が出ているため、10年後の持分の評価は10億円を超える予定でした。 各方面に相談をしたのですが、これといった解決策がなく悩んでいました。

御社の合わせ技による対策を提示いただいたことにより、実行することができ、今後は相続税の心配をしなくてよくなりました。

印刷業社長

特別損失の計上により数年間は法人税を払う必要がなくなり

資金繰りが向上しました

特別損失の計上ができることを知らなったし誰もアドバイスをくれませんでした。

弊社の利益水準からすると、5年間くらいは繰越欠損金により法人税の支払いはわずかになります。

税金の支払いがないので、キャッシュフローがよくなりました。

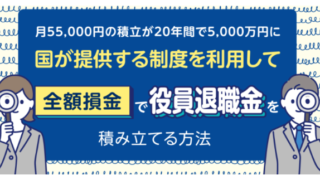

未来を幸せにする

企業型確定拠出年金

2024年からNISA制度が改正され、より有利な制度になりました。

NISAのメリットは運用益が非課税になることですが、確定拠出年金も運用益は非課税です。

更に、NISAより有利な点は、掛金も非課税になることです。

この確定拠出年金には、2種類の制度があることをご存知でしょうか?

iDeCo(個人型確定拠出年金)と企業型確定拠出年金です。

企業型確定拠出年金の掛金は、社会保険料の計算対象にならないため

社会保険料を軽減できるメリットがあります。

運用益が非課税、掛金が非課税、社会保険料の軽減

というトリプルメリットのある企業型確定拠出年金は、老後の準備として最適な方法です。

\ コラム掲載中! /

企業型確定拠出年金

導入実例

INTRODUCTION

セミナー情報

SEMINAR INFOMATION

ノウハウブログ

KNOW-HOW BLOG

お問い合わせ

CONTACT

ご相談・ご質問等ございましたら、

お気軽にお問い合わせください